1、缴费年限包括视同缴费年限和实际缴费年限。 固定职工在实行企业和职工个人共同缴纳基本养老保险费制度之前,按国家规定计算为连续工龄的时间,都可以作为“视同缴费年限”,并且可以与实际“缴费年限”合并计发养老保险金。另外,机关事业单位正式职工调入企业后,应参加企业职工基本养老保险,其原有的工作年限视同缴费年限;复员退伍军人、城镇下乡知识青年被招为合同制工人,且参加了基本养老保险的,其军龄及下乡期间按国家规定计算为连续工龄的年限,可视同缴费年限。

2、根据国务院《关于深化企业职工养老保险制度改革的通知》的规定,实行个人缴费制度前,职工的连续工龄可视同缴费年限。视同缴费年限可以与实际缴费年限合并计算发放基本养老保险金。

3、参保人在福建省外企业工作期间视同养老保险缴费年限的认定,请参保人提交以下证明类型之一:

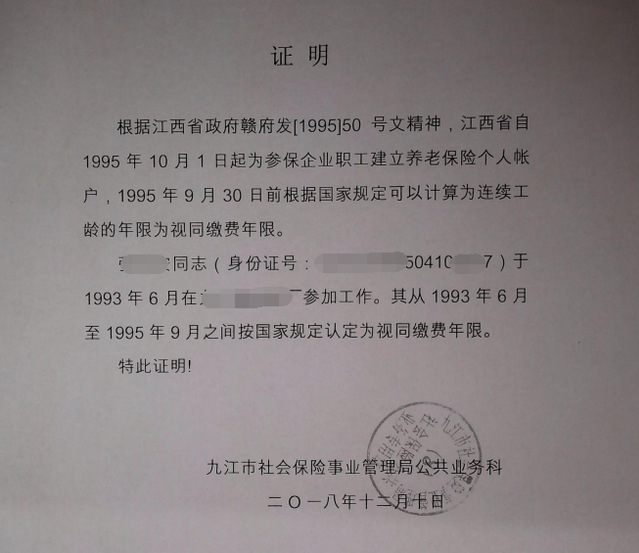

(1)当地社保部门开具加盖公章的说明函。说明内容为当地自某年开始参加企业养老保险,某年之前的工作年限视同缴费年限。

《说明函》样表

(2)当地社保部门核定的确认表

《确定表》样表

(3)当地社保部门出具当地执行改革养老保险改革文件。执行文件上有具体说明当地自某年开始参加企业养老保险,某年之前的工作年限视同养老保险缴费的内容。

《XXX市企业职工养老保险制度改革实施办法》执行文件样表

4、办理方式:参保人先打电话咨询原企业所在地社保经办机构,告知本人曾经工作经历,并申请所在地社保经办机构把证明文件快递给参保人,或咨询文件号。

5、举例

参保人工作经历如下:

根据参保人工作经历及参加养老保险缴费情况,参保人在1980.08-1994.12期间无缴纳养老保,参保人需提交原企业所在地社保经办机构出具的视同缴费年限证明(说明函或确定表或当地执行企业养老保险执行文件),福建省社保部门依据佐证材料核定1980.08-1994.12工作期间为其养老保险视同缴费年限,与养老保险实际缴费年限合并累计计发养老金。